1、国家发展改革委、国家能源局、国家数据局联合发布《加快构建新型电力系统行动方案(2024—2027年)》,提出实施一批算力与电力协同项目。统筹数据中心发展需求和新能源资源禀赋,科学整合源荷储资源正规股票t十0交易平台,开展算力、电力基础设施协同规划布局。探索新能源就近供电、聚合交易、就地消纳的“绿电聚合供应”模式。

通过检索相关社交平台,红星新闻记者查询到举报者的个人社交帐号。据其发的相关内容称,他们夫妻因生意开支需要贷款,便找到中国农业银行西和支行职员田某。而田某则以贷款为由多次微信骚扰她(妻子赵某),其老公(杜某)为此与田某在电话里有过争执。2024年7月28日晚,田某以贷款为由,短信通知他们夫妻来家里说贷款的事。而等他们到其家后,便遭到了田某及其家人的殴打……

“

无论是公司核心的财险业务,还是年轻的寿险业务,中华保险如今都面临艰难的处境。

”

文/每日财报 沐言

2024年,是中华保险成立的第38个年头。

然而,步入“中年”的中华保险非但没能顺风顺水,反而迎来中年危机。

长期经营下,其引以为傲的财险业务已经跻身行业第二梯队,保费收入规模达到行业第五,但近年来却屡屡吃罚单,合规经营饱受诟病。

不仅仅是财险业务,其旗下的寿险业务也频“亮红灯”。虽然成立了9个年头,规模也不断扩张,但公司寿险业务长期以来都在亏损,资产端收益显著下滑,彼时正值董事长换新,任职8年的董事长孙玉淳因年龄原因主动请辞,而拟任董事长邵晓怡虽擅长财务,但在保险业务方面资历尚浅,引领公司转型任务艰巨。

无论是老牌的财险业务,还是新兴发力的寿险业务,中华财险都面临窘境。

财险:高质量发展成色不足,质控成大问题

从2023年开始,中华财险“荣登”罚单榜上“探花”,2023年公司累计被罚超过2000万元,而到了2024年,这种情况也并没有好转。据统计,2024年上半年中华保险核心子公司中华财险收到了48张来自监管的罚单,罚款总额1140.3万元,位列财险公司第三。

从具体被罚理由来看,既有大问题,又有小毛病。其中大问题出在内控上,尤其是对员工的管理上。2023年到2024年上半年,公司虚构保险中介业务套取费用、编制虚假财务资料这类违规行为尤其严重,此外还存在虚列绩效套费、虚假承保、业务执行不到位等其他问题。

而导致公司频繁出现内控问题的根本原因,是中华财险业务高质量发展的“成色”不足。

单从保费规模看,中华财险确实表现不错,2013年中华财险的保险业务收入为297.45亿元,2023年提高到652.83亿元,10年时间里实现了翻倍。但公司的净利润不升反降,2013年公司净利润为11.39亿元,而2022年仅为10.88亿元,2023年更是继续下降到6.73亿元。

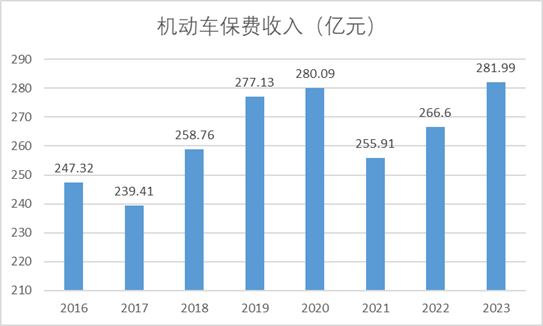

从险种结构来看,公司财产保险以机动车保险为主,但2020年车险综合改革后,公司机动车保险业务收入下降,直到2023年保费收入才恢复到2020年高点(具体如下图)。由于并不具备很强的渠道和品牌优势,过去公司主要依靠价格优势抢占机动车保险市场,但车险综改以后,车险价格整体走低,公司继续实施高返点抢占客户的策略必定造成更大亏损。失去高返点带来的价格优势后,部分客户转而选择线下网点多的知名保险公司,公司的车险保费业务因此受到一定的冲击。

▲来源:公司财报

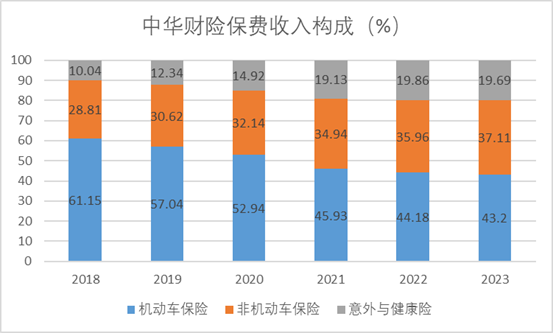

尽管2021年以后,公司通过精细化运营管理,车险保费恢复稳步增长,但整体看车险对公司的保费贡献呈持续下降趋势,从2018年车险收入占比61.15%,在车险综合改革深入推进、市场竞争不断加剧的环境下,公司承保业务面临较大挑战。

▲来源:公司财报

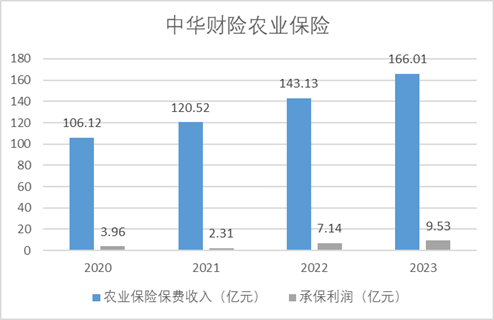

公司目前的看点在农业保险,得益于国家对粮食安全及农业保险保障的重视,农业保险成为近年来增速最快的财产险险种,公司农业保险保费收入由2022年的106.12亿元增长到2023年的166.01亿元,年均复合增速达到16%,2020-2023年,公司农险综合成本率分别为96.3%、98.1%、95%和94.3%,承保利润由3.96亿增长至9.53亿,表现优异。

▲来源:公司财报

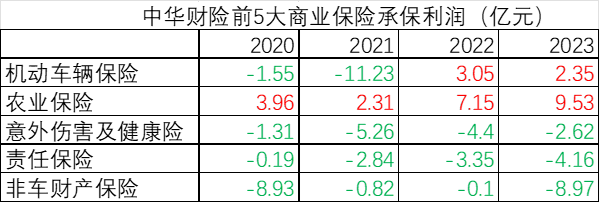

但农业保险的优异表现尚无法弥补公司其他业务承保亏损的风险。从2020年开始,中华财险前5大商业保险中,除了车险和农业保险以外,其他险种均处于亏损状态。2022年1季度-2024年1季度,公司综合成本率为分别104.12%、101.20%、98.92%、99.48%、99.86%、99.82%、99.61%、100.28%、99.89%,综合成本率长期承压,财险业务本身并没有为公司贡献漂亮的业绩。

▲来源:公司财报

公司财险业务发展质量不足不仅体现在业务和业绩上,也体现在监管指标和风险控制上。2021年,公司的综合偿付能力充足率和核心偿付能力充足率分别为208%和183%,到了2024年1季度,对应的数据分别下降为188%和150%,均比行业平均水平低了50%;公司的风险评级也在2023年上半年由“AA”下调为“BBB”,半年时间连降两级,此后便维持在此水平。

在宏观环境疲软、保险行业整体低迷的状态下,公司在行业中缺乏足够的竞争力,自身业绩表现较弱,业绩和罚单成本两相权衡下,中华财险违规多发,归根结底是公司这些年来只注重业务增长,而缺乏合规和内控意识,无论是制度还是服务都跟没能跟上业务扩张的步伐。

寿险:粗犷式发展难以为继

和财险业务相比,中华寿险虽然在违规事件方面收敛的多,但在业绩表现上却更加令人担忧。

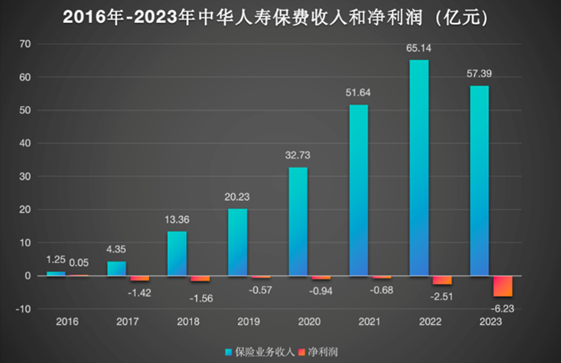

从2015年展业至今,中华寿险的业务规模一直保持高速增长:刚成立时,中华寿险的业务收入不过800万元,到2022年,公司寿险保费收入已经突破了65亿,其中2019-2022年是公司保费增长的爆发期,这期间公司年均保费增速接近50%。

但高速发展的寿险业务却并没有给公司贡献利润。除了2016年以外,中华寿险自成立以来一直逃不过亏损魔咒,这与公司粗犷式的发展模式密切相关。

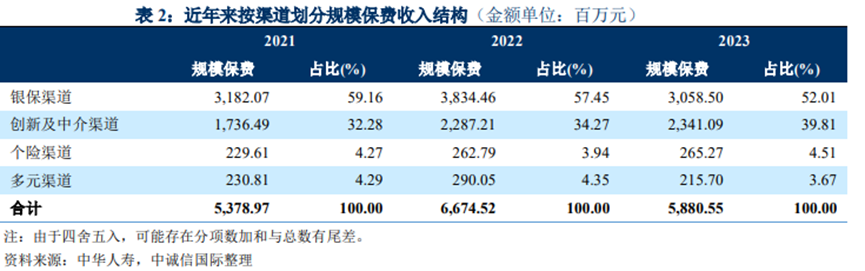

长期以来,中华寿险一直靠银保渠道推动业绩增长,公司银保渠道占比始终保持在50%以上,而销售的产品也以恒添财、福满盈等年金产品为主,个险渠道保费占比仅5%不到。

▲来源:中诚信

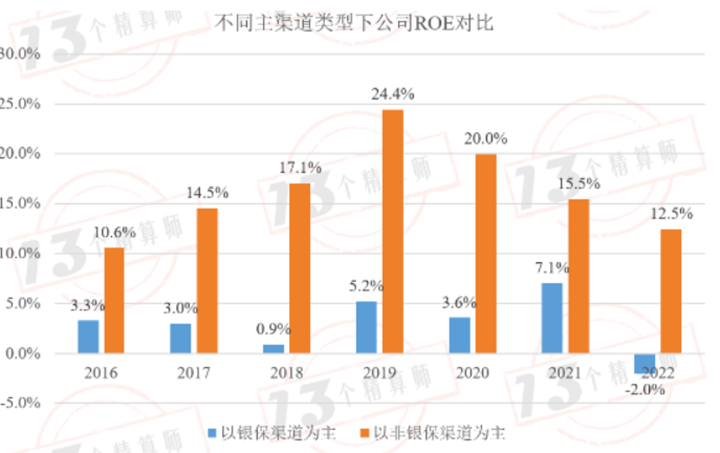

尽管银保渠道高利率产品在短期内能够推动公司保费规模的增长,但长期看这种模式的弊端也很明显:由于银保渠道客户购买保险产品主要用于理财,相比个险等其他渠道,银保渠道销售的产品盈利能力通常更差。据十三个精算师统计数据,以银保渠道为主的公司ROE显著低于以非银保渠道为主的公司,一旦投资端表现承压,公司就很容易陷入亏损。

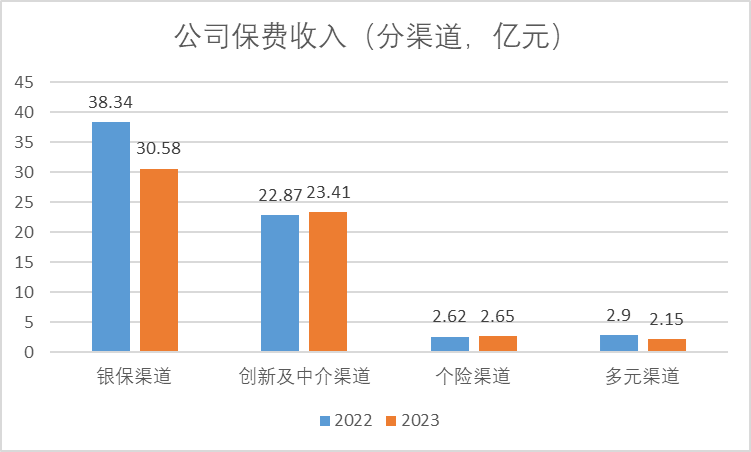

而且,对单一渠道和产品的依赖也导致公司寿险业务在面对政策波动时变得极其脆弱。2023年,受到“报行合一”政策的影响,公司银保渠道业务开展困难,渠道规模保费收入由2022年的38.34亿元降低至30.58亿元,而期间中介及个险渠道保费收入虽然有所增长,但短时间内还难以补上银保渠道的窟窿,导致公司2023年保费收入整体下降。

▲来源:公司财报

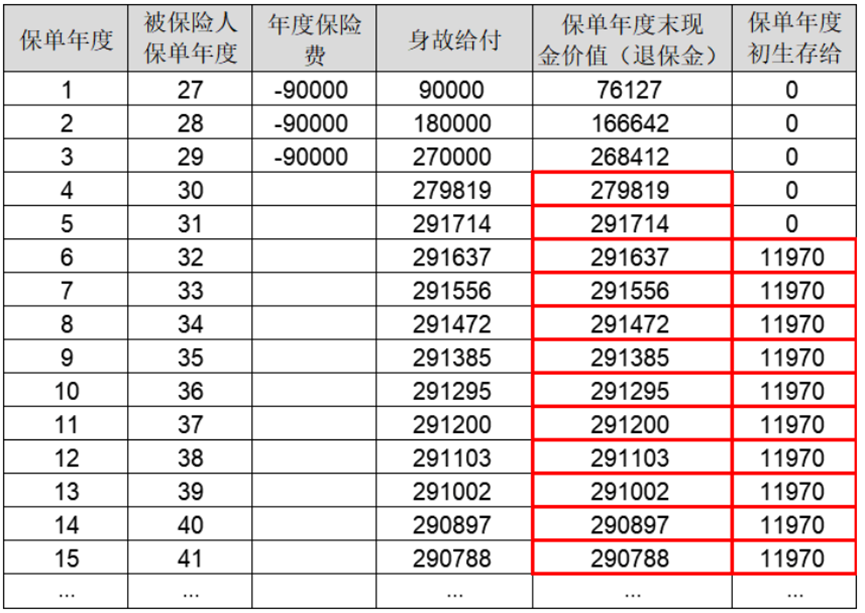

除了受到政策的冲击外,公司还将在未来面临现金流压力。中华人寿在2019-2021年作为主力产品推出的中华福满盈年金险将在今年后逐渐步入生存期,届时产品的现金价值达到最大,公司后续可能需面对退保给付的压力。

中华福满盈现金价值计算

▲来源:公司官网,胖虎保保公众号

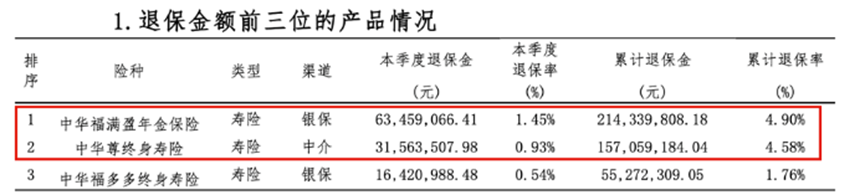

这种退保给付压力在2023年就已经开始显现。根据公司披露的信息看,2023年福满盈累计退保金达到2.14亿元,累计退保率4.9%,成为公司2023年退保金额最高的产品,按照5年的期限来看,退保压力预计至少将持续到2026年,这对公司的流动性管理和资金运作均构成考验。

由于亏损的扩大,2024年一季度末,中华寿险的核心和综合偿付能力充足率分别下降至71.47%和125.26%,尽管采取了发行资本补充债券和增资扩股等措施,但公司的偿付能力却依然将将达到监管的最低要求。

未来:转型充满考验

无论是公司核心的财险业务,还是年轻的寿险业务,如今都面临艰难的处境。

屡屡被罚和换帅均只是表象,背后是中华保险长期以来注重规模和增速,而忽略发展质量的模式难以为继。过去公司依靠规模驱动,虽然业务成本较高,但由于投资端表现不错,整体来看尚且能给公司带来一定的回报。

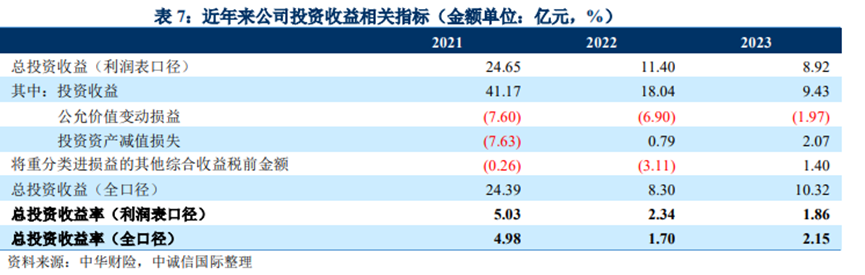

但近两年投资端表现承压,进一步挤压的公司的盈利能力:和大多数保险公司一样,公司投资端固定收益类产品占比较高,财险和寿险公司固定收益类投资占比均在70%以上。但近年国债收益率下行速度增快,对公司固定收益类产品的利率产生较大冲击:2022年初-2023年底,十年期国债收益率由2.8%下跌至2.56%,公司的投资收益也从18亿元下降到9.4亿元,几乎腰斩。

进入2024年,这种情况依然没有好转:今年初,十年期国债收益率还在2.55%,到7月已经跌到2.2%左右,跌幅甚至有扩大的迹象。往后看,在国家支持实体经济发展的背景下,利率下行预计是大趋势,如果再采取以往粗犷式的扩张模式,公司势必面临更大的风险。

在这样的背景下,孙玉淳的离任恐怕不仅仅是出于年龄问题的考虑,也标志着公司有意在发展方向和管理策略上做出调整。

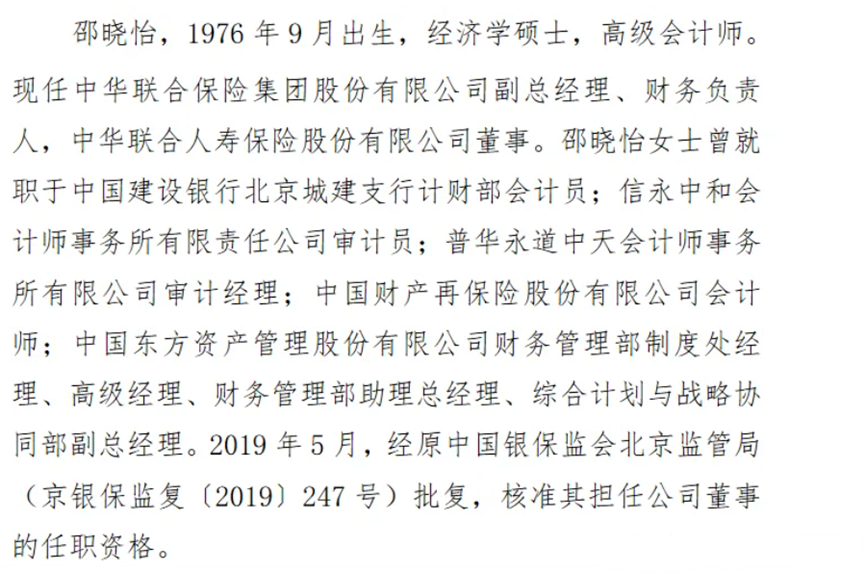

中华寿险新提名的董事长邵晓怡,过去一直从事财务方面的工作,在今年2月获批担任中华联合保险集团的副总经理、财务负责人,仅仅数月后便被提为中华人寿的董事长。邵晓怡是中华人寿目前董监高中唯一有东方资管背景的董事,孙玉淳在任期间未能有效推动公司走向健康持续发展,东方资管在这个时候选择自己人来“挑大梁”,可能也是有意加强对旗下公司的管理和控制。

虽然过去邵晓怡在多个知名金融机构的财务管理方面有丰富的经验,但作为保险公司的董事,除了精通财务外,对投资、风险管理、保险业务等方面同样需要深入的理解,而邵晓怡在这些方面的经验相对较少,这对其未来能否顺利引领公司转型也是一个考验。

财险业务方面,公司目前则需注重加强内控管理能力。监管趋严的背景下、投资端收益下降的背景下,公司再想靠过去高费率和返点的路径实现规模扩张已经比较困难正规股票t十0交易平台,而在本身品牌及渠道优势本身不强的情况下,如果再频繁收到罚单,只会进一步让客户降低对公司的信任度,进而更加不利于其业务的开展。